INVERTIR Y EL INTERÉS COMPUESTO

La octava maravilla del mundo

Déjame que te explique una pequeña historia de por qué me volví tan fan del interés compuesto.

Empecé a trabajar con 16 años en el negocio familiar hasta que terminé mis estudios de Auxiliar de Veterinaria. Mi sueldo en aquel entonces era de 400€ trabajando a media jornada. Me di cuenta de que, aunque trabajase jornada completa, mi sueldo seguiría siendo insuficiente para independizarme, viajar y tener la vida social que se espera de una persona joven. ¡No sabes lo duro que fue el golpe de realidad!

Fue en ese momento, con 26 años, cuando mi madre me recomendó empezar a invertir los ahorros que tenía. Os tengo que confesar que teniendo en cuenta lo poco que me pagaban tenía muchísimos ahorros, era una hormiguita.

Puse mis ahorros en manos de un asesor financiero profesional y allí descubrí la magia del interés compuesto. Yo ya tenía mi fondo de emergencias y una rutina de ahorro, solo faltaba el último paso, invertir para que esos ahorros generasen más dinero a mi bolsillo.

Invertir no es nada sencillo si no tienes los conocimientos. El mercado ofrece un abanico enorme de posibilidades: letras del tesoro, bonos, acciones, fondos, criptos, ETF’s, inmobiliario…

Tenía claro cuales eran mis objetivos, cuánto podía invertir mensualmente y cuándo iba a necesitar disponer de ese dinero, pero por encima de todo lo que quería era conseguir la libertad financiera, costase lo que costase. ¡Me niego a trabajar hasta los 70 años!

Hay 2 puntos claves e imprescindibles a la hora de invertir: ayudarse del interés compuesto y diversificar.

Albert Einstein definía el interés compuesto como “la octava maravilla del mundo” y los asesores lo llamamos “efecto bola de nieve”.

Para generar interés compuesto es imprescindible invertir, ya que es ese interés que se va sumando al capital inicial (dinero invertido) sobre el que va generando intereses, que se invierten y siguen generando intereses sobre el interés. Pongamos un ejemplo práctico:

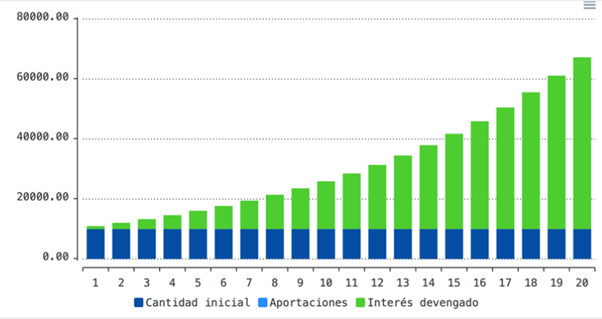

Imagina que tienes 10.000€ con un interés del 10% anual y al cabo de 12 meses obtienes una rentabilidad de 1.000€. Esto sería el interés simple. El show empieza aquí. Si retiras el beneficio y siguen invertidos solo los 10.000€, el siguiente año obtendrás otros 1.000€. Pero… ¿qué pasa si dejas invertidos los beneficios junto con los 10.000€? Pues que el segundo año no obtienes estos mil, sino que es un 10% de 11.000€, y lo que se obtiene son 12.100€. Y esto es e linterés compuesto, amig@s.

En poco tiempo parece muy poca cantidad, 100€ no hacen la diferencia, pero en 20 años lo que consigues son 67.275€. ¡Déjame recordarte que tú solo has invertido 10.000€ inicialmente!

Evidentemente esto es un ejemplo práctico para entender cómo funciona el interés compuesto y no es un caso real. Lo que quiero transmitir con este gráfico es que las inversiones necesitan tiempo, los resultados no van a ser inmediatos, así que cuanto antes empieces, mejor. No desperdicies tu tiempo dejando pasar las oportunidades porque cada día cuenta.

Y como digo siempre, el camino no será fácil, los mercados tienen oscilaciones y las emociones nos hacen tomar malas decisiones financieras. Déjate ayudar por un profesional y confía en él/ella. Estaré encantada de guiarte en todo el proceso de ahorro <3